Ипотека стала золотой: как выгодно купить квартиру во Владивостоке

После отмены льготной ипотеки с господдержкой продажи в новостройках Владивостока падают. А вторичный рынок, по словам риелторов, «закончился», так как ставка выше 19% годовых покупателям не по карману. Что будет с ценами на недвижимость, и можно ли сегодня сэкономить при покупке квартиры, «ВВ» узнал из первых рук.

Ажиотаж сменился затишьем

В июле количество сделок по ипотеке резко снизилось, сообщают риелторы. При этом июнь отметился ажиотажем – покупатели спешили успеть в последний вагон льготной ипотеки с господдержкой под 8% годовых, которая прекратила своё действие 1 июля. Удалось это не всем. Многие банки свернули программу раньше, и даже те кредиты, которые предварительно получили одобрение, так и не были оформлены.

«В нашем регионе на льготную ипотеку с господдержкой приходилось 15-20% от общего количества сделок. По понятным причинам в июне спрос вырос. Сейчас мы наблюдаем обратную ситуацию, и я думаю, что в ближайшие два месяца сделок станет ещё меньше», - комментирует директор АН «Городской риэлторский центр» Сергей Косиков.

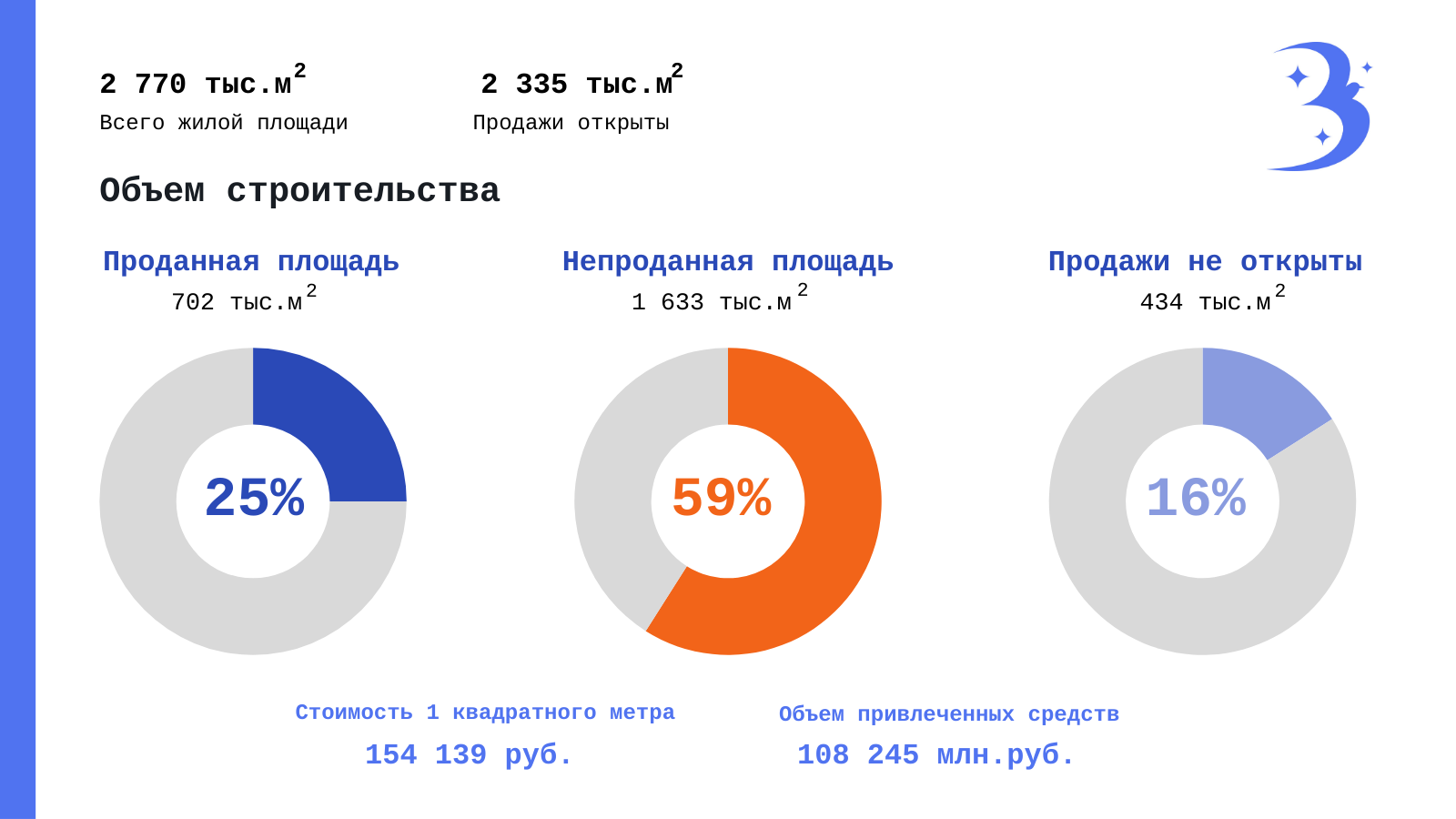

Покупатель, желающий оформить ипотечный кредит, столкнулся с новыми неприятными реалиями. Рынок новостроек предлагает варианты на любой вкус – по данным ДОМ.рф, 2,3 млн кв. метров жилья выставлены на продажу в Приморье. Вот только денег населению не хватает.

Льготная ипотека, которая давала возможность практически любому гражданину РФ получить кредит под 8% годовых, больше не работает. Условия по семейной ипотеке ужесточились: теперь оформить её могут только семьи с ребёнком до 6 лет или ребёнком-инвалидом до 18 лет. Дальневосточная ипотека имеет возрастные ограничения до 36 лет. А рыночные ставки по жилищным кредитам превышают 19-20%. Например, чтобы приобрести в ипотеку скромную однушку за 5 млн со ставкой 21,1% и первоначальным взносом 30%, нужно получать доход не меньше 80 тысяч рублей. При сумме кредита 3,5 млн рублей и сроке выплат 20 лет ежемесячный платёж составит порядка 62 тысяч рублей. Такие цифры показывает ипотечный калькулятор. А если квартира стоит, например, 7 млн рублей, то ежемесячный платёж превысит 100 тысяч рублей.

«По этой причине ипотека на вторичное жильё практически закончилась. При ставках 17% годовых сделки ещё заключались, но 20% – это уже психологический порог, который очень сложно перешагнуть», - комментирует Сергей Косиков.

Сейчас многие покупатели займут выжидательную позицию и будут следить за ключевой ставкой Центробанка, считают эксперты. По оптимистичным прогнозам, через год-два, в крайнем случае три, она может вернуться к прежним значениям 10-12% годовых. Соответственно, ипотечные ставки тоже снизятся.

Можно ли сэкономить

И здесь возникает вопрос о том, как снизить финансовую нагрузку при покупке квартиры уже сегодня. Риелторы отмечают, что варианты есть.

«Застройщики стали активнее использовать инструменты для мотивации покупателя. Это и рассрочки, в том числе на первоначальный взнос, кто-то даже предлагает сделки без первоначального взноса. Плюс различные акции при покупке квартиры. Кстати, всё это говорит о том, что в ближайшее время цены на квартиры расти не будут», - комментирует Сергей Косиков.

Многие застройщики предлагают траншевую ипотеку. В таких объектах, как ЖК «Беринг», «Исторический», «Маклей», «Стрижи» доступна оплата кредита траншами. Первый транш может быть крупным – вплоть до 30% от стоимости квартиры, или символическим – всего 1 рубль. Однако такие послабления действуют только на срок реализации проекта, потом заёмщик начинает вносить основные платежи в обычном порядке. Траншевая ипотека – это отличная возможность выиграть время и деньги до ввода объекта в эксплуатацию. Но суммы сделки она не снижает.

Некоторые компании так же предлагают покупку квартиры в рассрочку под умеренный процент. В этом случае стоимость жилья разбивают на несколько частей. Подразумевается низкая переплата, но и срок выплат короткий, поэтому такой вариант бюджетным не назовёшь. Застройщики Владивостока готовы предоставлять рассрочку на 2-5 лет. И пока таких предложений на рынке не много, отмечает директор ООО «Эскадра менеджмент» Евгений Павликов.

«Есть очень ограниченный пул застройщиков, которые предлагают рассрочку – как правило, на срок, не превышающий временной цикл реализации проекта. Что касается объектов нашей компании, по некоторым из них можно оформить рассрочку на 5 лет, начиная с даты заключения договора. Рассрочка не беспроцентная и предполагает примерно 5% годовых», - рассказал Евгений Павликов.

В агентстве недвижимости «Башни» посоветовали следить за скидками. «Квадратный метр растёт в цене практически каждый месяц, и можно запросить у застройщика хорошую скидку. Особенно если квартира недешёвая и с ремонтом, в некоторых компаниях готовы скинуть цену, к примеру, на каждый четвёртый квадратный метр или вообще предоставить его в подарок. Нужно анализировать рынок, потому что конкуренция сейчас большая, и компании стараются быть лояльными», - сообщил представитель агентства.

По его словам, сегодня застройщики также готовы согласовывать более длительные брони. Сроки бронирования могут достигать месяца и даже трёх, пока клиент не получит одобрение по ипотеке.

Генеральный директор компании "СЗ "ДаВинчи Групп" Алексей Исаков напоминает, что ипотека – достаточно гибкий инструмент. Уже оформившие кредит граждане могут рефинансировать его после снижения ключевой ставки Центробанка, изменить условия платежей и при желании перейти в другой банк.

«Рефинансирование – это реальная возможность уменьшить как ежемесячный платёж, так и общий объём выплат по ипотеке. И ею стоит воспользоваться после снижения ключевой ставки, которое, я думаю, произойдёт через год-два», - комментирует Алексей Исаков.

Однако в сухом остатке получается, что возможности для реальной экономии очень незначительные. Траншевая ипотека – это временная отсрочка платежей. Рассрочка обязывает выплатить стоимость квартиры за короткий срок. Скидки на действительно ликвидное жильё – явление редкое. Да и в некоторых случаях, казалось бы, проявляя лояльность, застройщики ведут себя недобросовестно. С одной стороны, они могут предлагать выгодные условия сделки, с другой, вводить покупателя в заблуждение относительно стоимости недвижимости и переплат. Для этого явления даже подобрали специальный термин – мисселинг или недобросовестная практика продаж.

Ипотечный разворот

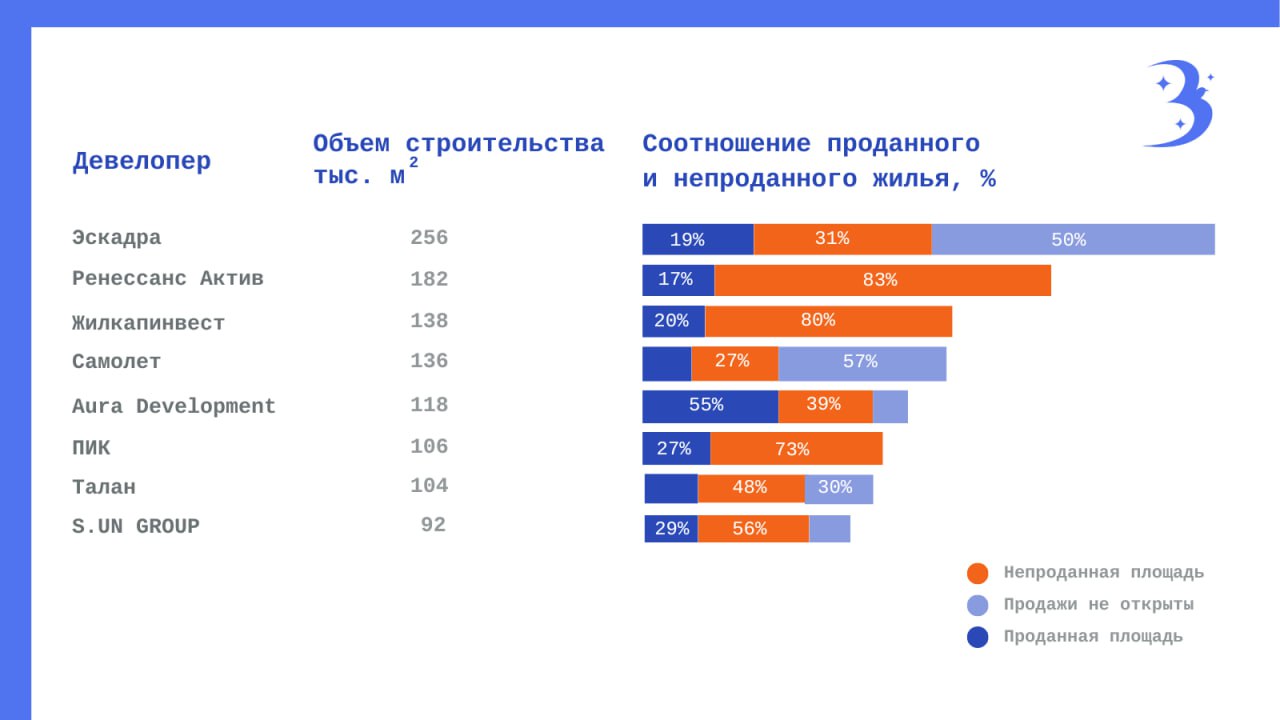

И здесь возникает вопрос, что же будут делать застройщики сегодня, когда объём непроданной площади в новостройках Приморья достиг рекордных 59% - больше 1,6 млн кв. метров жилья.

«Через год-два будут другие ставки, и мы спокойно продолжим жить дальше, просто цены на квартиры вырастут», - считает Сергей Косиков.

По словам Евгения Павликова, ожидания самые оптимистичные.

«Понятно, что есть определенный спад продаж. Те, кто планировали купить квартиру по льготной ипотеке с господдержкой или были очень близки к этому, мобилизовали все ресурсы и вышли на сделку в июне. Соответственно, июнь показал достаточно серьёзный всплеск регистраций и сделок по объектам. Сейчас только первый месяц после отмены программы льготной ипотеки, и рынок адаптируется. Но в любом случае, мы находимся на Дальнем Востоке, где максимальное количество сделок заключается по дальневосточной ипотеке. Плюс семейная ипотека действует до 2030 года, так что поддержка у застройщиков есть», - комментирует он.

При этом заморозки проектов ожидать не стоит, так как застройщик должен проделать глобальную работу, чтобы вывести объект на рынок, уверен собеседник.

«Цикл вывода нового проекта к реализации очень длительный и может занимать 3-3,5 года, учитывая нововведения. Например, застройщики должны согласовывать облик здания – раньше этого не было. Есть проекты, которые начинались 2-3 года назад. Конечно, сейчас их будут активно выводить на рынок. Если же говорить о приобретении новых участков или увеличении земельного банка, возможно, кто-то поставит эти вопросы на паузу», - прогнозирует Евгений Павликов.

Глава «ИСК Система» Алишер Аббасов отметил, что недвижимости бизнес-класса изменения коснутся меньше всего, так как льготная ипотека была ограничена максимальной суммой кредита 6 млн рублей. В то же время сумму дальневосточной ипотеки увеличили до 9 млн рублей за жильё больше 60 кв. метров, а список адресатов программы пополнили врачи, военные и другие категории граждан. Так что у девелоперов остались точки опоры.

Не больше пяти процентов

Интересно, что никто из риелторов и застройщиков не ожидает серьёзного снижения цен. «Максимум 5%, и то локально».

«Во-первых, бизнес-модель проекта согласована с банком. Банк предоставил деньги на строительство и не даст серьёзно снизить цены. Во-вторых, есть ещё и рыночная составляющая - к сожалению, себестоимость строительства растёт. Сюда входит и оплата труда, учитывая, что приток иностранной рабочей силы ограничен, и стройматериалы. По разным оценкам, себестоимость стройматериалов за последние два года выросла на 60-70%. Так что на рынке возможна небольшая стагнация, но думаю, что снижения цен больше, чем на пять процентов, мы не увидим», - считает Алексей Исаков.

Также акцент в продажах сместитя на более маленькие квартиры, полагает он.

Сергей Косиков напоминает, что девелоперам не впервой сталкиваться со сложностями.

«Мы прошли 4 кризиса. Ставку 20-25% я видел два раза как минимум. Рынок переживал потрясения в 2022 году, в январе 2015 года и в 2008-м. Так что всё, что будет завтра, примерно понятно», - комментирует эксперт.

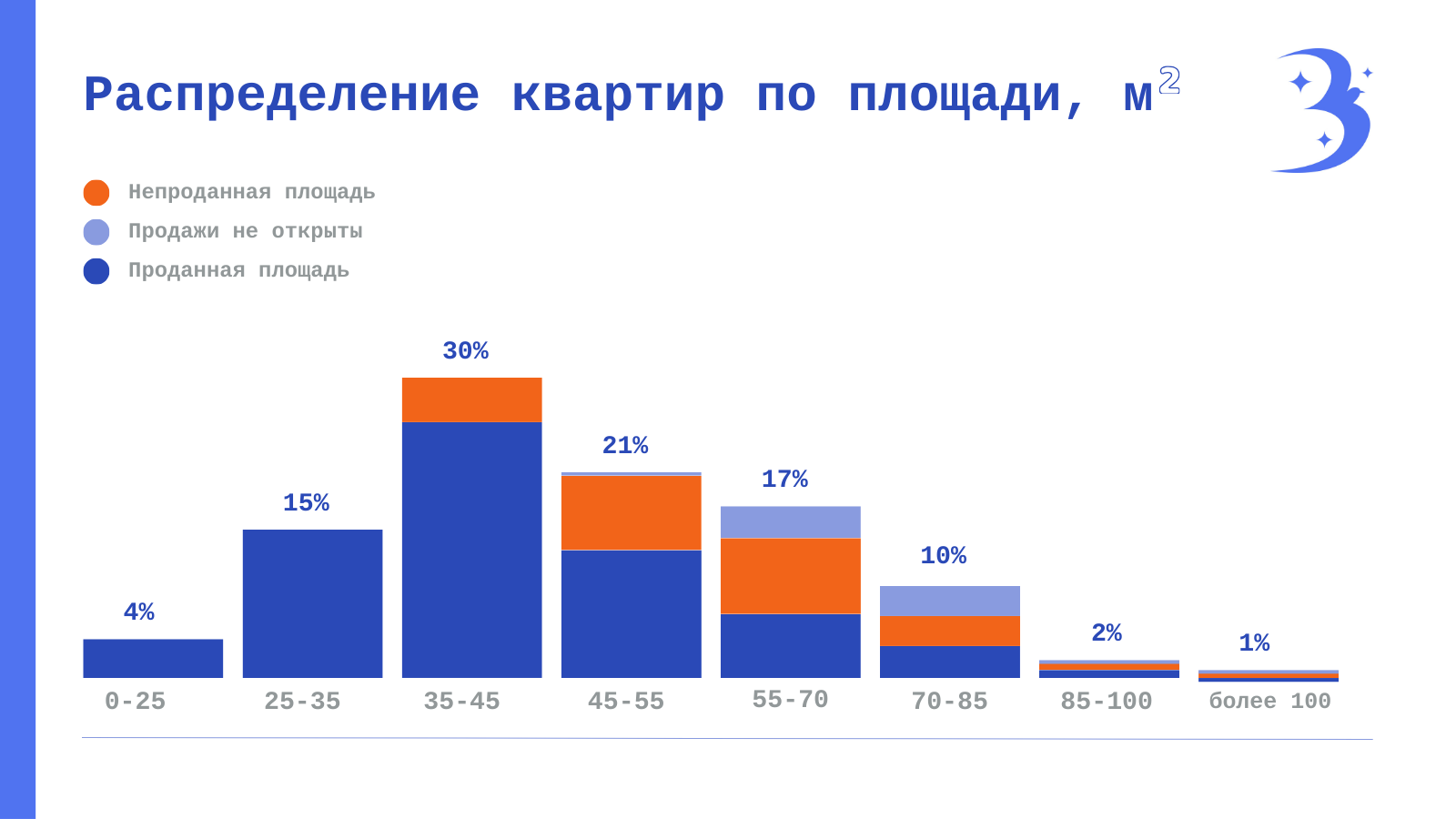

Отметим, что в Приморье строится 2,3 млн квартир, больше половины из них - однокомнатные. По краю стоимость квадратного метра в новостройках составила 154 тысячи рублей, а во Владивостоке превышает 170 тысяч рублей.