Цены на жильё во Владивостоке взлетели. Что выгоднее — аренда или ипотека?

Арендовать квартиру или взять ипотеку – сегодня этот вопрос волнует многих жителей Владивостока. Своим видением поделились эксперты.

Шоковый рост

За пять лет средняя стоимость квартир в новостройках Владивостока выросла почти в два раза: со 103 тысяч рублей за квадратный метр в марте 2020 года до 198 тысяч рублей в марте 2025 года. Такие шокирующие цифры приводит портал недвижимости Restate.ru (6+). На первичном рынке недвижимости рост составил 92%. На «вторичке» квадратный метр подорожал со 117 до 172 тысяч рублей.

Аренда тоже прибавила в стоимости, но не так значительно. Если в марте 2020 года средняя цена предложения составляла 38 тысяч рублей, то в марте 2025-го она увеличилась до 41 тысячи.

Покупать квартиру «нужно было ещё вчера», отмечают риелторы. Желательно, до старта дальневосточной ипотеки, когда во Владивостоке приличная «однушка» могла стоить дешевле 3 млн рублей. Или в 2019-2021 годах, когда фактически каждому гражданину РФ была доступна льготная ипотека с господдержкой под 6,5%, а ставки рыночной ипотеки не дотягивали и до 10%.

Сегодня рыночные ставки ипотечного кредитования стремятся к 30%. Программу льготной ипотеки с господдержкой отменили. А условия дальневосточной и семейной ипотеки ужесточились – банки требуют до 50% первоначального взноса и серьезно повысили требования кредитоспособности клиентов. Поэтому многие жители Владивостока отказываются от покупки квартиры в пользу аренды.

Переплата в четыре раза

Эксперты единодушны: аренда однозначно выгоднее ипотеки по рыночной ставке с минимальным первоначальным взносом.

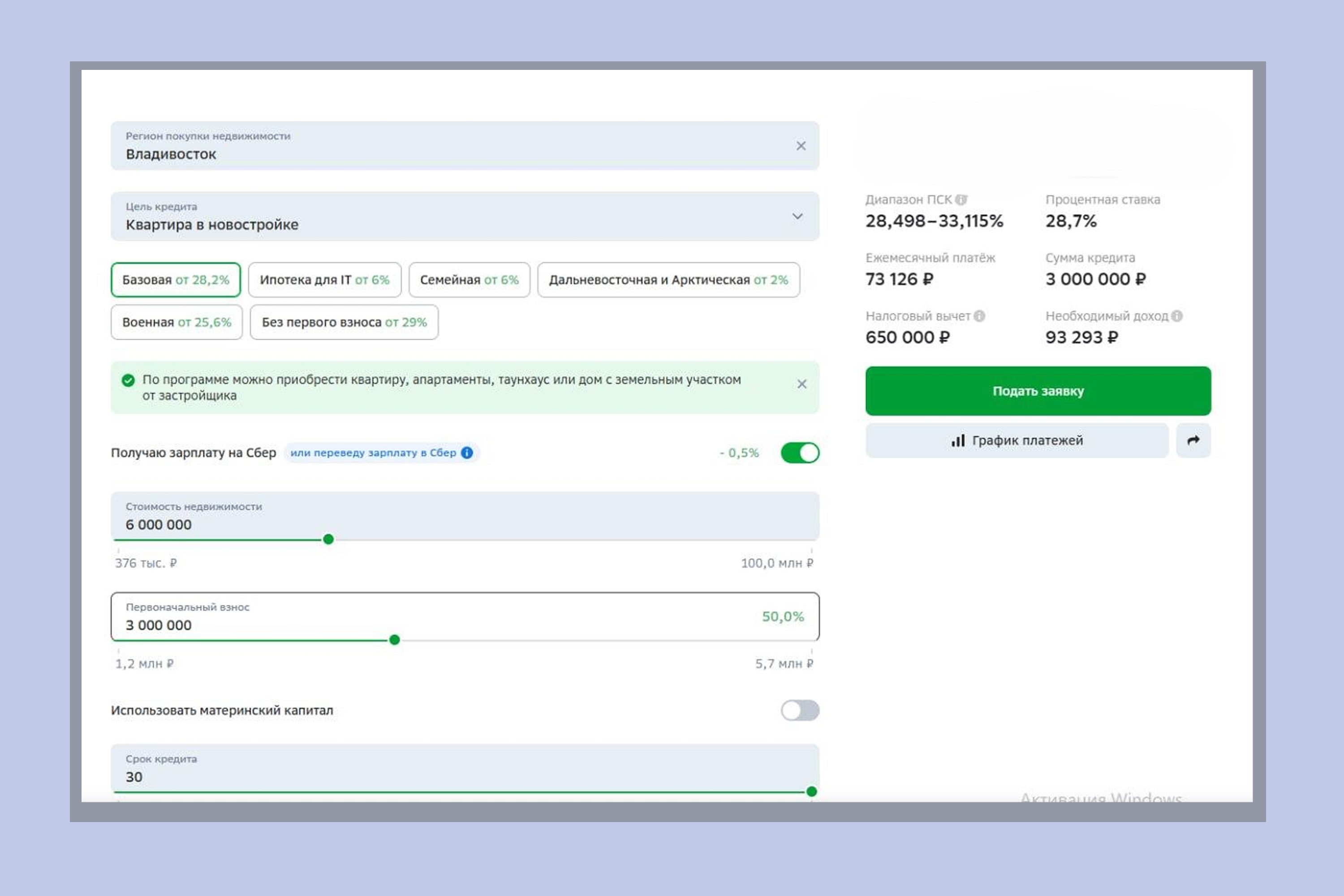

Допустим, заемщик оформил кредит на квартиру в новостройке стоимостью 6 млн рублей. Условия: базовая ставка 28,7%, срок кредита 30 лет, сумма первоначального взноса 3 млн рублей (из 6 млн). В таком случае ежемесячный платеж составит 73,1 тысяч рублей при необходимом доходе заёмщика 93,2 тысячи рублей.

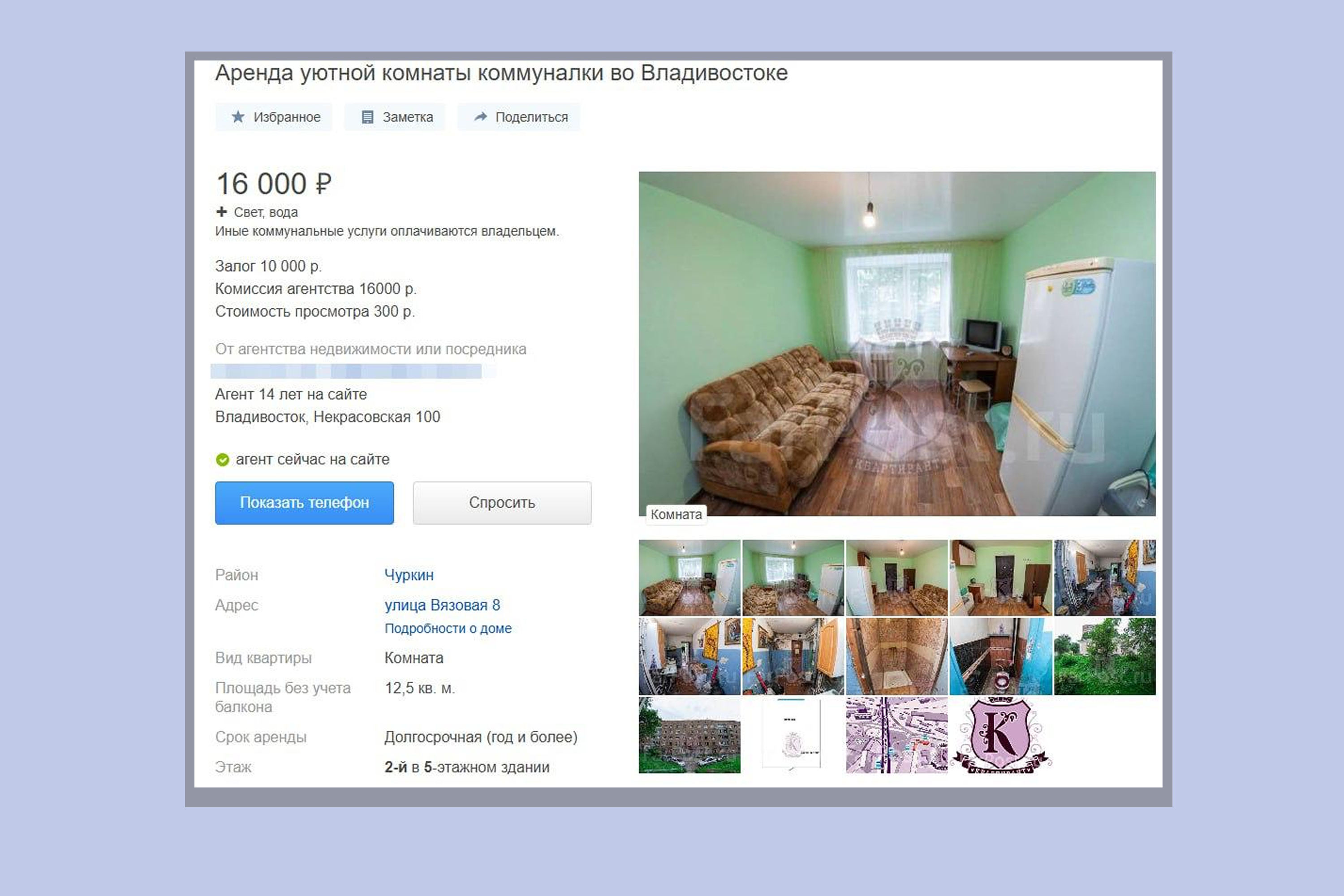

За 73 тысячи рублей во Владивостоке можно арендовать квартиру площадью около 50 кв. метров в высотке на Орлиной сопке с шикарным видом из окна, хорошим ремонтом и полным набором техники. Или похожую квартиру на Авроровской, Прапорщика Комарова и в других самых престижных локациях города. Причем рыночная стоимость такой квартиры будет превышать 12-14 млн рублей.

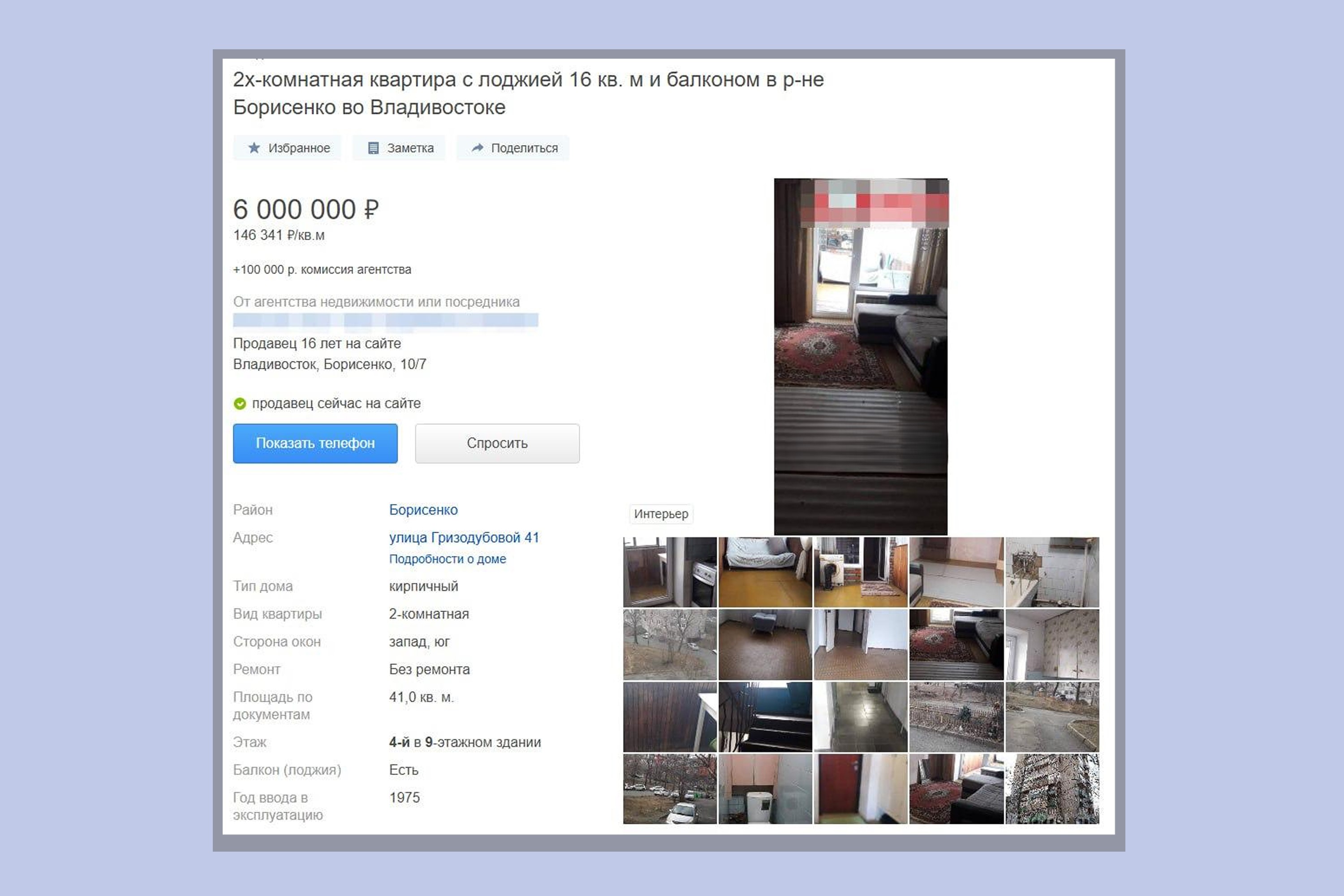

Тогда как за 6 млн в дальневосточной столице можно купить «двушку» где-нибудь в районе Снеговой пади или улицы Гризодубовой с «бабушкиным ремонтом». А с ипотекой без досрочного погашения за такую квартиру заёмщик переплатит в 4,3 раза.

Юрист, риелтор Александр Пестерев: «Ипотеку с рыночной ставкой обычно оформляют, когда у клиента есть возможность погасить кредит раньше срока, и переплата небольшая, до 1 млн рублей. К примеру, он продаёт уже имеющуюся квартиру, чтобы улучшить жилищные условия. В противном случае такой кредит, конечно, невыгоден».

Льготные программы выручают

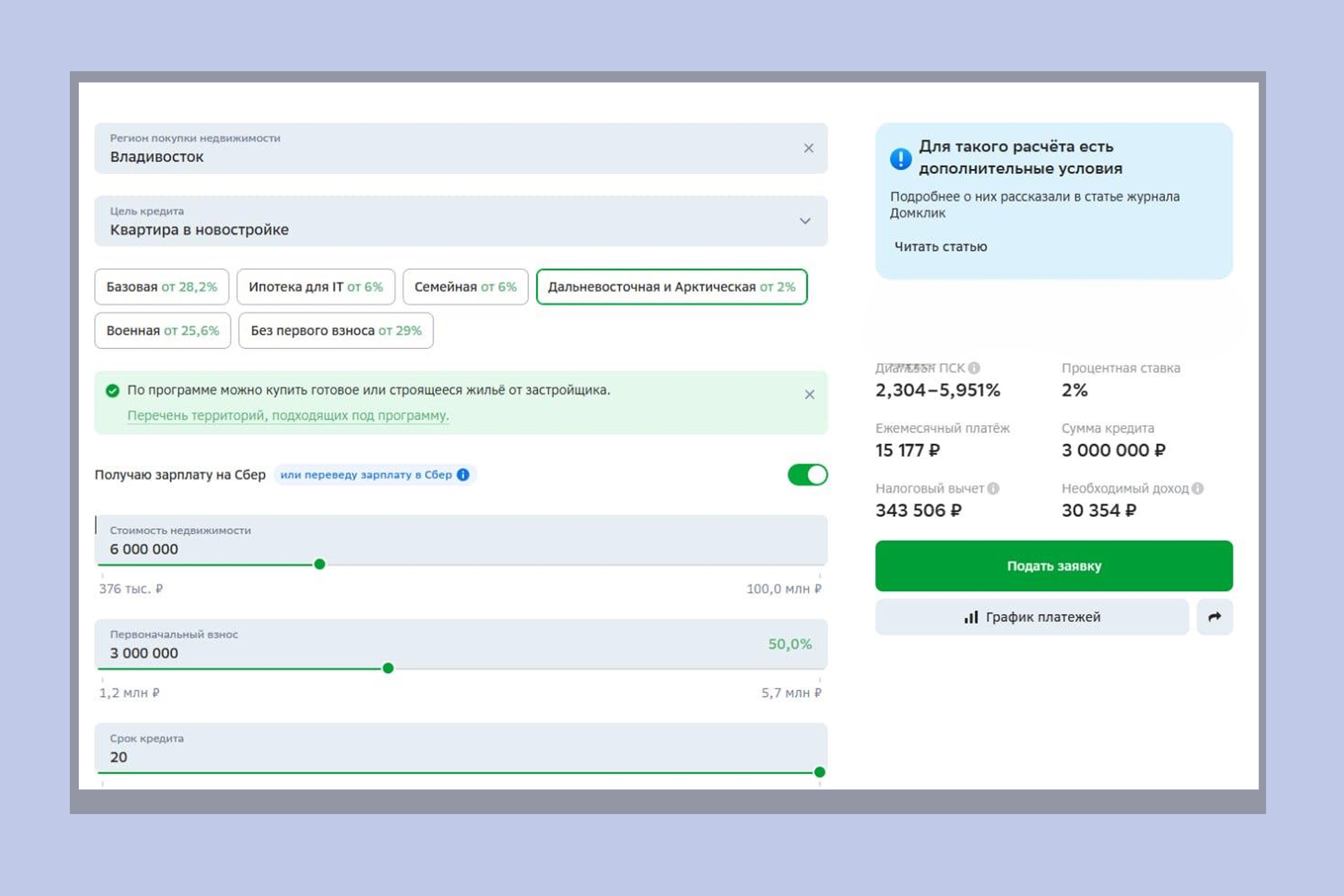

А вот если житель Владивостока входит в число счастливчиков – адресатов льготной ипотеки, то ему выгоднее взять кредит, уверены эксперты. Та же самая квартира за 6 миллионов с первоначальным взносом 50%, оформленная по программе дальневосточной ипотеки со ставкой 2% на срок 20 лет, обойдётся сравнительно недорого - 15 тысяч, или 24 тысячи рублей в месяц при минимальном первоначальном взносе 20,1%. За эти деньги во Владивостоке можно арендовать комнату или скромную гостинку где-нибудь в районе Дальхимпрома. Остаётся выгодной и семейная ипотека под 6%.

Застройщик, руководитель компании «СЗ «ДАВИНЧИ ГРУПП» Алексей Исаков: «Лучше пользоваться возможностью, пока она есть. Тем более, что в дальневосточную ипотеку можно приобрести квартиру большой площади до 9 млн рублей по низкой ставке. А теперь еще программу расширили на участников специальной военной операции, педагогов и другие категории граждан без возрастных ограничений».

Также собеседник напоминает: если оформить ипотеку с рыночной ставкой, можно будет снизить проценты, то есть сделать рефинансирование, когда Центробанк понизит ключевую ставку. Это значит - уменьшить ежемесячный платеж и общий объём выплат. Напомним, что от ключевой ставки ЦБ РФ зависят ставки по кредитам для населения, стандартная формула «ключ плюс два процента и больше». Сегодня ключевая ставка составляет 21%. По самым оптимистичным прогнозам, к концу 2025 года её могут понизить до 13%. Но, опять же, далеко не все аналитики придерживаются оптимистичного сценария.

Зафиксировать стоимость

Что касается возможного снижения цен на недвижимость, опрошенные агентством эксперты не ожидают какого-то спада кроме незначительных колебаний. В 2024 году цены прибавили порядка 7%, и в 2025-м эта динамика, скорее всего, сохранится.

Сергей Косиков: «От 2025 года мы ждём относительной стабильности активности покупателей, если не случится форс-мажоров, и ценового прироста на уровне плюс-минус инфляция. Кстати, за январь цены выросли на 0,8%».

А значит, купив квартиру, можно зафиксировать её стоимость. Причём особенно интересен в этом отношении вторичный рынок, подчеркивает Александр Пестерев. С такими высокими ставками «вторичка» встала колом, и многие собственники готовы делать скидки 12-15% и даже больше, если им срочно нужно продать квадратные метры.

Квартира или депозит

Снимать квартиру, а свои накопления положить в банк – ещё один совет экспертов. Допустим, что житель Владивостока накопил 3 млн рублей. Оформив вклад на эту сумму под 23% годовых, он будет получать 690 тысяч рублей в год минус налог на вклады. С учётом налога ежемесячный доход составит порядка 50 тысяч рублей в месяц. Располагая такой суммой, можно снимать неплохую студию с ремонтом и техникой тысяч за 40, а еще 10 инвестировать и продолжать копить на ипотеку. Арендатор дождётся, пока ЦБ снизит ключевую ставку, рынок потеплеет и только тогда пополнит ряды квартировладельцев.

Это рискованный, но довольно интересный вариант для инвесторов без жилья. И особенно целесообразный, если инвестор уже имеет жилплощадь и подыскивает, куда выгодно вложить свои средства – в жильё для сдачи в аренду и дальнейшей перепродажи или банковский вклад.

Генеральный директор компании «Центр развития инвестиций» Марина Макеева: «Например, вы вложите 5 млн рублей в студию с отделкой от застройщика. За какую сумму ее можно сдавать? Не больше 30 тысяч в месяц. Это принесет 360 тысяч рублей дохода в год минус налог 6%, если арендодатель оформлен как самозанятый. Итого 338 тысяч рублей дохода чистыми. То есть доходность ваших вложений в недвижимость с учетом аренды составит не более 7,5% годовых. При этом банки по вкладам от трех месяцев предлагают ставки 20% и более. Соответственно, доходность будет в 3-3,5 раза больше, чем от сдачи квартиры в аренду. Кроме того, вложения в недвижимость - это всегда менее ликвидные деньги, они не дотягивают до альтернативных рынков капитала. Вы не сможете быстро продать квартиру при необходимости, а рост цен на жилье зависит от рыночной ситуации, которую сегодня определяет ставка рефинансирования банка для оформления ипотеки. И не забываем, что рынок серьезно перегрет. По большому счету, мы видим на нем те проекты, которые получили финансирование до 2022-2023 года».

Зато своя

Среди причин арендовать квартиру, а не покупать – свобода и мобильность, возможность выбрать оптимальный для себя формат жилья и отсутствие скрытых трат – не нужно полностью оплачивать содержание жилого помещения, капитальный ремонт и т.д.

При этом главный плюс собственной квартиры заключается в том, что она своя. Можно сделать какой угодно ремонт, завести домашних животных без согласования с арендодателем, получать доход с аренды. А еще через несколько лет недвижимость вырастет в цене на 20-30%, если на рынке не случится форс-мажоров, отмечают эксперты.

Подводя итоги, покупать квартиру выгодно:

- если вы адресат программы дальневосточной, арктической или семейной ипотеки

- если вы располагаете большей частью необходимой суммы и планируете досрочно закрыть ипотеку

- если вы думаете, куда инвестировать, и нашли очень интересное предложение стоимостью значительно ниже рынка.

Аренда выгоднее:

- Если у вас нет вариантов кроме ипотеки с базовой ставкой и минимальным первоначальным взносом.

- Если вы ищете, куда инвестировать большую сумму, стоит рассмотреть банковские депозиты.

Но в любом случае будет полезно проконсультироваться с профессионалами рынка недвижимости и рассмотреть выгодные предложения от застройщиков. Это может быть субсидированная ипотека (когда застройщик снижает процент по ставке за счёт собственных средств), рассрочка, различные акции. Сегодня в Приморском крае конкуренция среди строительных компаний зашкаливает, и девелоперы готовы идти навстречу покупателям, в том числе предлагая «скрытые скидки».